中国机器人产业正站在历史性爆发的临界点。政策、技术与需求的三重浪潮推动这个千亿级市场驶入快车道。除了美团、字节跳动、阿里、腾讯这些互联网巨头下场投资机器人,2025 年,比亚迪、宁德时代等制造业“巨无霸”也纷纷入局,而制造业巨头的深度入局,正将这场技术革命推向产业融合的新高度。从市场前景到核心零部件攻坚,从企业战略卡位到未来生态重构,这颗“制造业皇冠顶端的明珠”——机器人产业正冲破传统制造业的桎梏,以雷霆万钧、势不可挡的磅礴之势迅猛崛起。

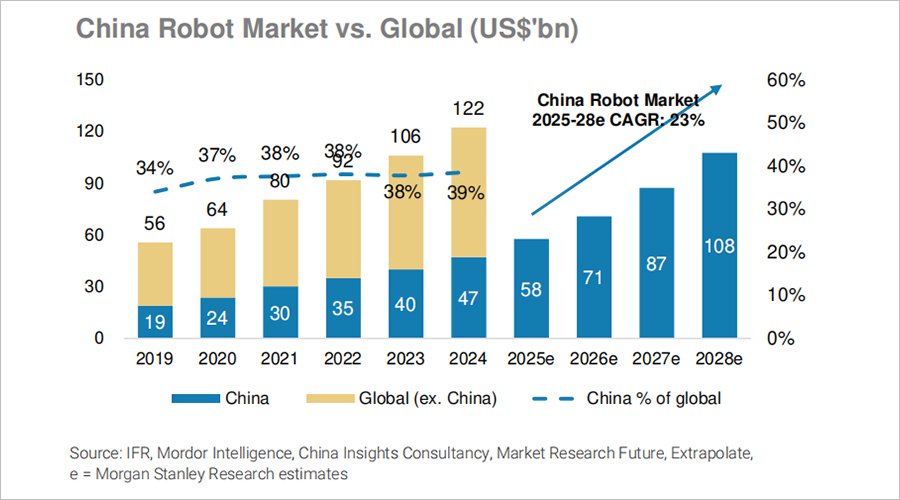

今年6月,摩根士丹利发布《Robotics Unleashed, A New Era》,针对中国机器人行业开展深度专题研究。据报告,2024年中国机器人市场规模达470亿美元,占全球市场的40%,其市场增长主要得益于政策支持(政府大力推动智能制造和工业升级并提供政策和资金支持)、技术进步(人工智能、物联网和大数据快速发展提升了机器人智能化水平与应用场景)以及需求增长(劳动力成本提高和产业升级促使企业采用机器人降本增效)。预计未来四年,中国机器人市场规模将翻倍,到2028年达到1080亿美元。

当前,中国机器人技术创新已从单一技术突破向多技术融合创新转变,人工智能、新型传感、仿生学等领域的进步正为机器人产业带来革命性变化,通过自主性和协作能力的提升,机器人产业加速向多元应用场景渗透,涵盖柔性制造与精密装配、医疗健康、养老服务、文旅教育、特种作业、低空经济等多个领域,显而易见,随着技术迭代与生态完善,机器人将深度融入人类社会,开启“人机共融”的新纪元。

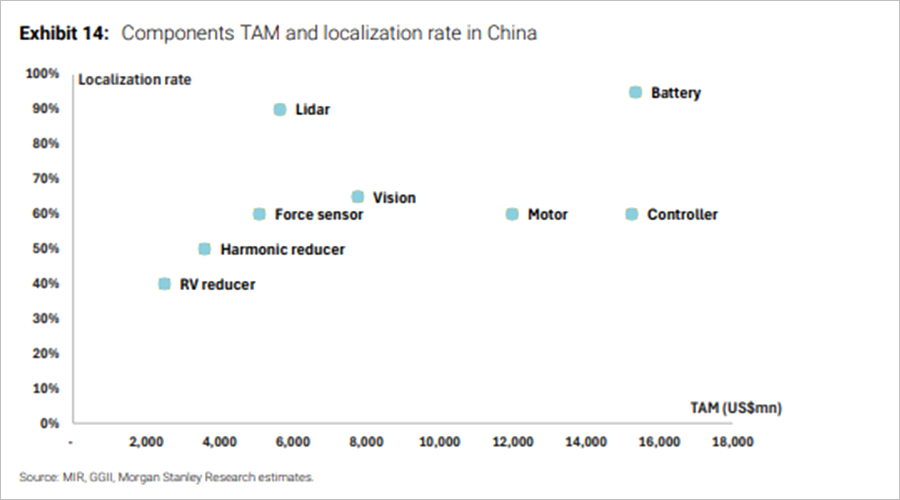

产业繁荣的背后,机器人核心零部件国产化进程正驶入发展快车道。根据报告,目前核心零部件本地化率由高到低排序分别为电池>激光雷达>视觉传感器>电机>力/力矩传感器>驱动/控制器>谐波减速器>行星/RV减速器。统计数据显示,谐波减速器与电机潜在市场规模分别或可达到40亿美元与120亿美元。

依托强大的制造能力与高效供应链体系,中国企业天然就具备快速为多形态、全场景机器人构建其“身体”基石的优势。对于华体会体育而言,若深度聚焦机器人核心零部件领域,依托32年来的精密制造优势、规模化生产优势,以及丰富的智能硬件落地经验,将硬件品质做到极致,以高性价比满足客户,就有极大机会在人工智能时代脱颖而出。

目前,华体会体育在机器人核心零部件领域的布局脉络清晰且极具前瞻性。在成立30周年的重要里程碑时刻,2023年首次向外界宣告将积极拥抱人工智能这一时代浪潮,以此为战略转型的关键契机。此后,华体会体育迅速展开一系列实质性动作:成立控股子公司威尔新动力,集中资源与专业力量,专注于轴向磁场盘式永磁电机的研发与制造,力求在该细分领域取得技术突破与市场优势;与国内顶尖学府清华大学签署《技术开发合同》,委托其就人形机器人灵巧手、电机电控等关键零部件研发及产业应用项目进行技术开发,借助高校的科研实力与人才优势,为自身技术升级注入强劲动力;与机器人领域资深专家丁克博士共同投资灵枢动力,共享灵枢动力在谐波减速器、行星减速器及机器人关节件一体化相关技术领域的研究成果;不仅如此,公司还积极拓展产业生态合作,日前与汤姆猫、福莱新材签署战略合作协议,三方强强联合,共同进军消费级AI智能陪伴机器人这一极具潜力的新兴领域,全方位加速在机器人产业的布局与发展。

机器人已成为驱动制造业转型升级的第二增长曲线核心基础设施,其价值正从单一生产环节延伸至全产业链重构。未来,机器人产业将呈现智能化、协同化与普及化三大趋势:“机器人+”将深度赋能制造、服务、农业、能源、医疗等千行百业,成为新型基础设施的关键组成部分;人机协作机器人凭借安全、易用、灵活的特性,将在中小企业及柔性产线中大规模普及应用;随着AI大模型的深度融合,机器人环境感知、自主决策与任务泛化能力将实现质的飞跃,向更自主的智能体加速演进;与此同时,人形机器人(具备通用平台潜力)与仿生机器人(适应特殊环境)的研发热度持续攀升,推动新兴形态探索;产业生态层面,平台化、模块化趋势加速重构价值链,数据价值全面凸显,软件与服务占比显著提升,形成技术、场景与商业协同发展的新格局。

智能化浪潮以稳健且持续的态势向前奔跑,“中国智造”的新名片正以脚踏实地的努力和精益求精的态度,在全球机器人版图上刻下深刻印记,中国机器人产业将不断迈向更智能的星辰大海,华体会体育亦将"华体会体育,让人类享受更美好的生活"的使命融入技术基因,以高性价比产品为纽带,将智能服务渗透至生活每个角落,让这场产业变革真正赋能全人类福祉。

截至

粤公网安备 44030602007433号